Novinky

Lidé s hypotékou dle dat více spoří, investují a pečlivěji plánují finance

Na konci minulého roku ResSOLUTION Group nahlédla do NÁRODNÍCH DAT a přinesla zajímavé poznatky o půjčkách a spotřebitelských úvěrech. Ale co hypotéky? V datech kontinuálního lifestyle výzkumu společnosti NADA Research najdeme mnoho informací nejen o úvěrech na bydlení, pojďme se teď ale zaměřit na data o Češích, kteří své bydlení financují právě hypotékou.

Zde komentovaná data vycházejí z posledních dvou vln dotazování výzkumu (v období únor–duben 2024 a září–prosinec 2024). Zúčastnilo se jich 10 104 online respondentů starších 15 let. NADA Research v Česku celkově disponuje daty od více než 20 tisíc respondentů.

Téměř pětina internetové populace starší 15 let aktuálně splácí alespoň jednu hypotéku. „Samozřejmě s rostoucím věkem, kdy lidé zakládají rodiny a řeší vlastní bydlení, se podíl těch, kteří mají úvěr na bydlení, zvyšuje – ve věku 25–54 let se to týká téměř třetiny,“ dodává Klára Hoffmann, Client Service Director ResSOLUTION Group. Naprostá většina hypotečních dlužníků splácí pouze jeden takový úvěr. Odvážnější desetina z těch, kteří aktuálně využívají hypotéku, si ale troufla na více půjček tohoto typu.

Hypotéka = větší spokojenost s bydlením

Asi není zas až takové překvapení, že lidé, kteří financují bydlení hypotékou, jsou se svým bydlením spokojenější než ti, kteří nejsou tímto břemenem zatíženi, a to o celých 8 procentních bodů. Lidé si obecně rádi své bydlení vylepšují, ale ti, kteří již bydlí „ve svém“, resp. vlastní bydlení splácejí, si svůj byt či dům vylepšují raději než lidé bez hypotéky (79 % vs. 70 %).

„Data ukazují, že hypoteční zákazníci jsou také finančně zodpovědnější – častěji spoří, investují a budují finanční rezervy,“ doplňuje Klára Hoffmann. K výroku Jsem dobrý/á v hospodaření s penězi se lidé s hypotékou přiklánějí častěji o 6 procentních bodů. Pravidelně si spoří 68 % hypotečních zákazníků proti 60 % těch, kteří hypotéku aktuálně nemají.

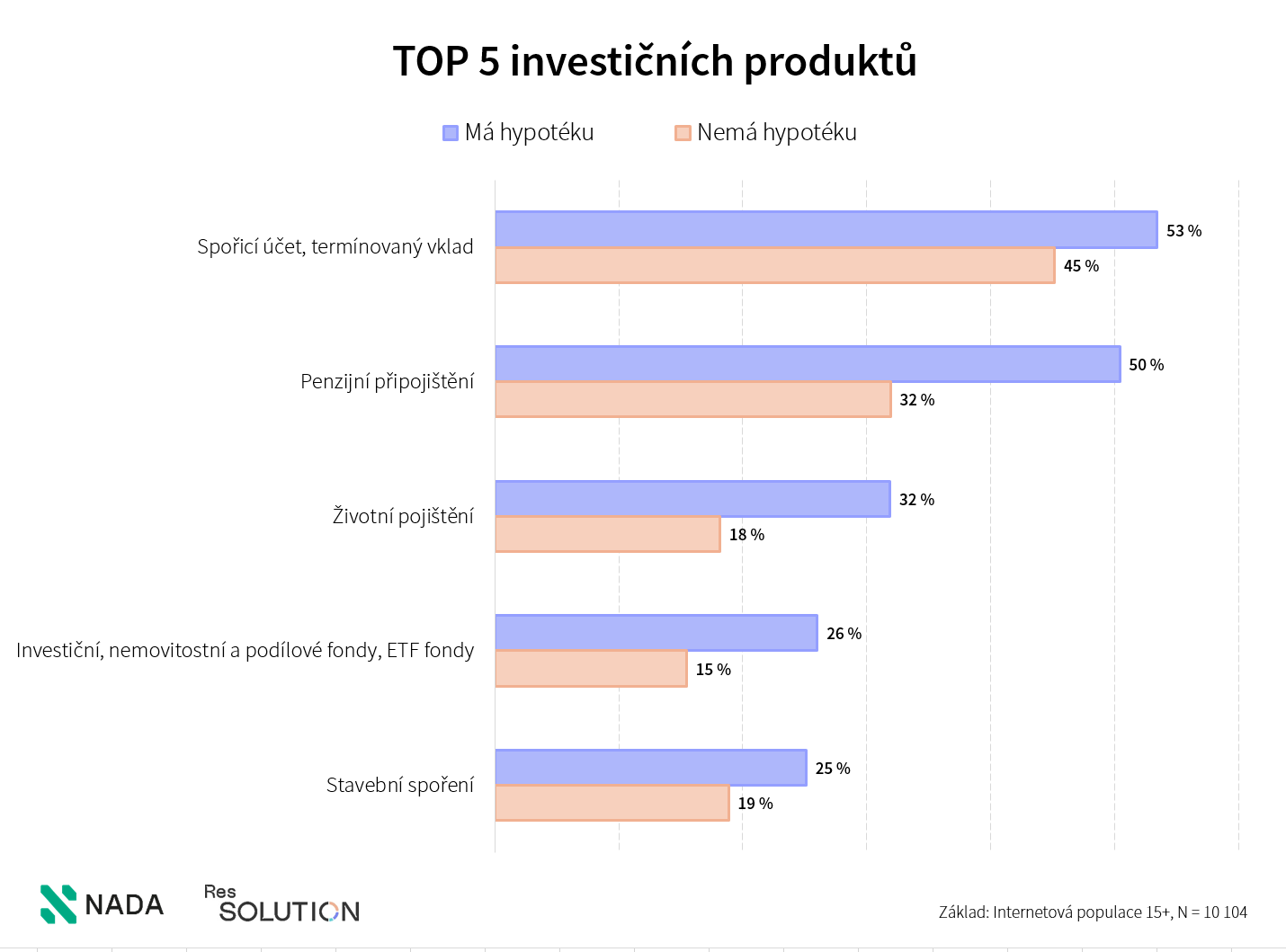

Napříč celou populací je spořicí účet a penzijní připojištění volba číslo jedna pro tvorbu finančních rezerv, nicméně spořicí účet využívá o 8 procentních bodů více hypotečních zákazníků proti nehypotečním a penzijní připojištění je u této populace běžnější dokonce o 18 procentních bodů. I do podílových a nemovitostních fondů investuje větší podíl lidí s úvěrem na bydlení (+11 p. b.). Stejně tak je zde patrná větší tendence k investování do nemovitostí (+12 p. b.).

Populace s úvěrem na bydlení také dle NÁRODNÍCH DAT přikládá větší důležitost pojištění: k výroku Pro všechny případy je důležité být pojištěn(a) se kloní o celých 12 procentních bodů více hypotečních klientů.

Lidé s úvěrem na bydlení zároveň častěji využívají služeb finančního poradenství: v posledním roce si nechala poradit více než třetina celkové internetové populace, nicméně mezi hypotečními zákazníky se na finančního poradce v posledním roce obrátilo téměř 60 %.

Hypoteční zákazníci jsou náročnější spotřebitelé

Lidé splácející hypotéku dávají více na odborné rady i při nákupu (+8 p. b.), častěji se nechají ovlivnit recenzemi na internetu (+7 p. b.), častěji kupují značkové produkty (+6 p. b.), rádi zkoušejí nové značky (+7 p. b.), mají rádi unikátní a ojedinělé produkty (+6 p. b.) a za kvalitu si ochotněji připlatí (+7 p. b.). Rozhodně se také nebojí nákupů na internetu: o 12 p. b. více se jich přiklání k názoru, že nakupování přes internet dělá jejich život jednodušší.

„Zdá se tedy, že hypotéka není jen závazek – pro mnoho lidí znamená větší odpovědnost, pečlivější plánování financí a často i vyšší životní spokojenost,“ uzavírá pohled do NÁRODNÍCH DAT Klára Hoffmann z ResSOLUTION Group.

Zveřejněno 31. 3. 2025 11:19:06